隨著市場經濟的發展,企業間的競爭日益激烈,售后回購作為一種特殊的銷售模式,被越來越多的企業所采用,售后回購指的是企業在銷售商品后,按照約定條件,從購買方回購已售商品的行為,對于會計而言,售后回購業務的處理具有一定的特殊性,需要對其進行準確的會計分錄,本文將對最新售后回購會計分錄進行詳細介紹。

售后回購的基本概念

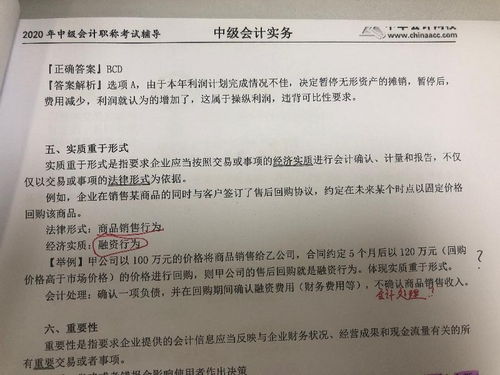

售后回購是指企業銷售商品后,在一定期限內按照約定的價格從購買方買回已售商品的行為,根據售后回購的實質,其包括銷售與采購兩個過程,在銷售過程中,企業需確認銷售收入,結轉銷售成本;在采購過程中,企業需按照實際支付的款項確認庫存商品。

最新售后回購會計分錄的處理原則

1、真實性原則:會計分錄應真實反映企業的經濟活動,確保售后回購業務的合法性。

2、準確性原則:會計分錄應準確記錄售后回購業務的金額、時間、對象等信息。

3、謹慎性原則:在處理售后回購會計分錄時,應遵循謹慎性原則,充分考慮可能存在的風險。

最新售后回購會計分錄的具體操作

1、銷售階段的會計分錄

(1)當企業銷售商品時,按照銷售收入進行會計分錄:

借:應收賬款(或銀行存款)

貸:銷售收入

(2)結轉銷售成本,進行會計分錄:

借:銷售成本

貸:存貨

2、售后回購階段的會計分錄

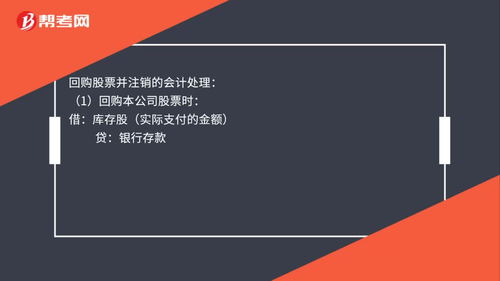

(1)企業在約定時間內從購買方回購已售商品,按照實際支付的款項進行會計分錄:

借:存貨

貸:應付賬款(或銀行存款)

(2)若售后回購時存在價格變動,企業應根據實際情況調整庫存商品的成本,進行會計分錄:

借:存貨(或貸方調整)

貸:庫存商品成本調整(或借方調整)

注意事項

1、在處理售后回購會計分錄時,應關注合同條款,確保會計分錄與合同條款一致。

2、在確認銷售收入與結轉銷售成本時,應遵循會計準則的相關規定。

3、在售后回購過程中,應關注庫存商品的變動情況,確保庫存數據的準確性。

4、對于涉及貨幣資金的售后回購業務,應關注資金流向,確保資金的合規性。

售后回購作為一種特殊的銷售模式,其會計處理具有一定的特殊性,企業在處理售后回購會計分錄時,應遵循真實、準確、謹慎的原則,確保會計分錄的合規性,本文詳細介紹了最新售后回購會計分錄的處理原則、具體操作及注意事項,希望能為企業在處理售后回購業務時提供參考。

展望

隨著市場經濟的發展,售后回購業務將越來越普遍,企業需更加關注售后回購業務的會計處理,提高會計處理的規范性,隨著會計準則的不斷完善,售后回購會計分錄的處理將更趨規范,為企業的健康發展提供有力支持。

京公網安備11000000000001號

京公網安備11000000000001號 京ICP備11000001號

京ICP備11000001號

還沒有評論,來說兩句吧...